自建或自製的不動產廠房及設備 入帳成本

melodychen

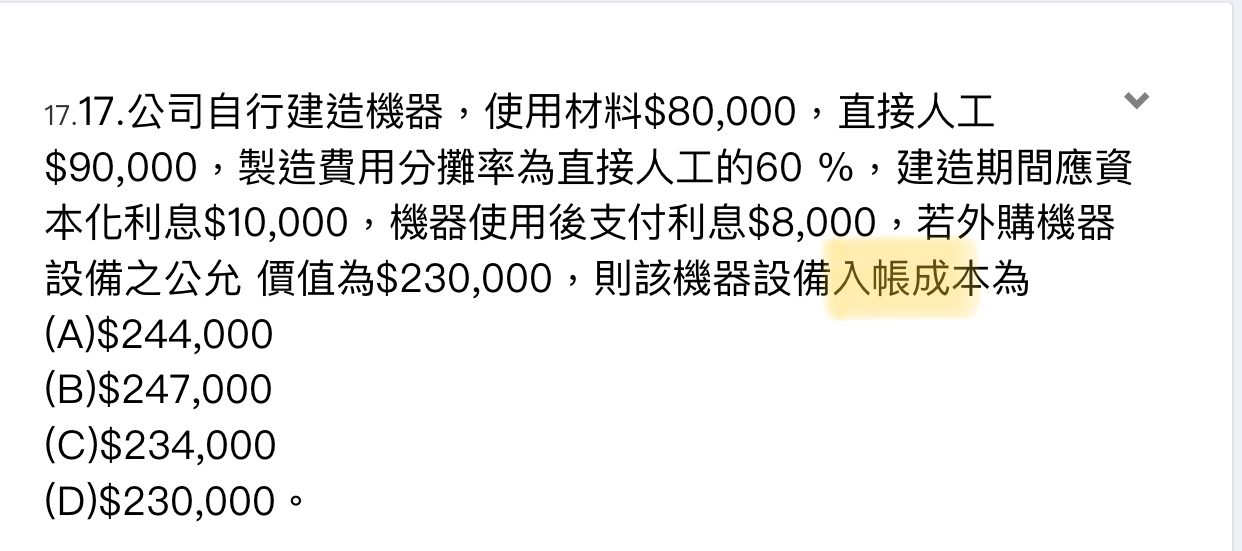

#1

RuiYun

#2

同學您好,

不動產、廠房及設備在自建的部分,入帳原則應該是這樣的:

※ 若自建資產成本<該資產之公允價值:

1. 自建資產成本之節省,而非收益,故以自建資產成本入帳。

2. 不可承認建造利益。

※ 若自建資產成本>該資產之公允價值:

1. 支出高於外購價格,基於穩健原則,則應以外購價格入帳。

2. 應認列自建資產損失。

所以,以這題題目來看

公允價值=$230,000

自建資產成本=$80,000+$90,000+$90,000x60%+$10,000=$234,000

自建成本比公允價值大,應以公允價值作為資產入帳成本,並認列$4,000的自建資產損失。

※ 同學亦可以參考睿芸老師所出的記帳士會計學概要電子書第5章「不動產、廠房及設備」

睿芸會計教育工作室 睿芸老師

http://www.ruiyunstudio.com/

E-mail:ruiyun0427@gmail.com